雷婕 童伟:俄罗斯能源税改革及其政治经济影响研究

- 2018-09-16

- 次

【内容摘要】 自乌克兰危机以来,西方国家持续不断的制裁,国际油价的连续下跌、卢布汇率的大幅贬值,使以能源为主要来源的俄罗斯财政收入急剧下降,国家财政日渐窘迫。为保障国家财政收支稳定,俄政府一方面裁员减支,另一方面不断寻找与开拓新的财源,提高矿产资源开采税税率即是俄政府尝试扩大财政收入来源的一项举措。然而,提高矿产资源开采税税率势必增加石油开采成本,尤其在油价暴跌的情况下,提高税率不仅会增加俄石油企业的税收负担,还会使其在国际竞争中处于更加不利的地位。由此,该政策设想一经披露便遭到俄罗斯石油企业的一致反对,俄政府不得不在税率调整方面做出妥协。由于矿产资源开采税收入的变动不仅关系到俄罗斯财政收入的状况,也关乎到俄罗斯国家能源经济的发展,本文即选取这一问题进行专题研究。

俄罗斯矿产资源丰富,是全球最大的矿产开采及出口国之一,针对资源开采课征的税收也因此成为俄罗斯政府财政收入的重要来源,其税收收入约占到俄罗斯财政收入的10%,已成为俄罗斯仅次于增值税的第二大税种。

一、文献综述

俄罗斯与中国学者对俄罗斯矿产资源开采税的研究主要集中在以下三个方面:矿产资源开采税的课征及其影响因素、不同矿产资源开采税课征方案的对比、矿产资源开采税的影响。

在矿产资源开采税课征方面,卡罗塔韦恩科И.В.(Каротовенко И.В.)[①](2009)将1996-2008年矿产资源开采税的课征划分为四个阶段:未统一课征矿产资源开采税阶段(1996-2000年);开始课征矿产资源开采税阶段(2001-2002年);矿产资源开采税基础税率提高阶段(2003-2004年);调整矿产资源开采税系数阶段(2005-2008年)。影响因素方面,波利科娃Л.Е(Полякова Л.Е.)[②](2006)通过分析2001-2005年鞑靼斯坦共和国某一小型石油公司的数据指出,石油开采量、含水量、粘稠度等是影响俄矿产资源开采税课征的因素,且矿产资源开采税税率的高低与石油开采量呈反向关系。彼得罗娃Т.В(Петрова Т.В.)和季洪诺娃И.В.(Тихонова И.В.)[③](2007)对矿产资源开采税的税收基础、课税对象以及矿产资源开采税税率的修正系数进行了研究[④]。他认为,石油的开采深度与开采效率是影响矿产资源开采税修正系数的两个因素。其中,开采深度与修正系数呈反向关系,而开采效率则与修正系数呈倒U型关系。格雷兹洛娃Е.В.(Грызлова Е.В.)[⑤](2008),依照税法典规定,对免征矿产资源开采税的地区以及矿产资源开采税的课征优惠进行了研究。萨巴洛夫Н.Д.(Сапаров Н.Д.)[⑥](2011)通过研究2010年某地区矿产资源开采税的数据,分析了石油、天然气以及其他矿石的矿产资源开采税的计征特点,他指出,石油开采量、石油价格以及石油生产过程中的原料损耗都是影响矿产资源开采税课征的因素。

在矿产资源开采税不同课征方案的对比方面,巴利亚科娃Л.Е(Полякова Л.Е.)[⑦](2007)通过对石油产地以及油井钻探程度的分析,探讨了矿产资源开采税课征的差异,同时对比了不同税收优惠对石油企业收入的影响。此外,她还提出了应根据不同地区及油井的实际状况采取不同的税率,以此增加石油企业利润的设想。索罗韦耶娃И.А(Соловьева И.А.)和马卡舍娃Л.Е(Макашева Л.А.)[⑧](2015)提出了以利润税、出口关税和地租税等方式代替矿产资源开采税的方案,并估算了不同方案可为政府在2015-2055年带来的财政收入。通过实证分析,她们指出,采取矿产资源开采税与利润税、地租税相结合的课税方式可使政府获得最多的税收收入。

针对矿产资源开采税对石油企业以及政府财政税收方面的影响,亚宁К.Е(Янин К.Е.)[⑨](2007)以西西伯利亚石油产地为例,分析了矿产资源开采税税率变动对产油区吸引外资的影响,他指出,若西西伯利亚地区能够在当前税率条件下获取利润,则需将新油井的初始开采量提高20%。同时还对矿产资源开采税税率变动对新油井初始开采量、开采速度等技术参数的影响进行了探讨。捷拉西姆乔克И.В(Герасимчук И.В.)[⑩](2012)探讨了不同矿产资源开采税课征条件下,石油企业应如何确定石油开采量的问题,并对免征矿产资源开采税的石油产地及特殊情况进行了分析。戈赫佩尔克Л.М.(Гохберг Л.М.)[11](2014)则研究了俄罗斯矿产资源开采税收入与GDP的关系,并对比了俄罗斯国内石油企业在2010-2013年间与国际石油企业在税收负担方面的差异。卡拉什妮科娃Н.Ю.(Калашникова Н.Ю.)[12](2014)指出不断增长的矿产资源开采税收入是政府财政收入的重要来源,探讨了2009-2014年间俄罗斯石油基础税率的变化及其对联邦主体收入的影响。马尔基娜М.Ю(Малкина М.Ю.)和巴夫莉诺娃О.В.(Павлинова О.В.)[13](2014)按照税收负担、税收基础[14]两项指标将俄罗斯各联邦主体划分为四类,研究了不同联邦主体承担税负的能力及对不同联邦主体收入的影响。同时,通过对2007-2013年矿产资源开采税相关数据的分析[15],得出了矿产资v开采税税率与联邦主体财政风险率呈负相关的结论。

除俄罗斯学者外,我国的学者也对俄罗斯的矿产资源税进行了研究,主要有:王海燕[16](2009)对俄罗斯和哈萨克斯坦矿产资源开采税的课征框架进行了概述,分析了系数Кц在2004-2008年的变化。冯连勇[17](2009)研究了2008年金融危机石油价格下跌对俄罗斯石油开采量、石油行业投资、石油企业的收入以及油气政策的影响。郭晓琼[18](2009)分析了五种弥补统一矿产资源开采税缺陷的方案:产品分成协议制度、免税期制度、实行累进从价税率、实行净收入税及降低个别地区税率指数,探讨了课征矿产资源开采税的成效及弊端。干卫星[19](2011)通过对原油出口税、原油矿产资源开采税和公司所得税的研究指出,原油的矿产资源开采税税率与石油价格呈正向关系。徐珏[20](2012)研究了俄罗斯、哈萨克斯坦矿产资源开采税的计征方法,并探讨了矿产资源开采税与我国对俄、哈开展油气业务的影响。刘旭[21](2015)对比了2014-2015年俄罗斯主要石油公司的税负,探讨了财政危机背景下,政府与企业应如何分配油气收入的问题,他认为,政府应向石油公司让渡一部分收入,为油气公司提供资金支援,以发挥政府对危机的调节作用。

通过上述分析可以看出,俄罗斯及中国学者对俄罗斯矿产资源开采税课征的公式、影响矿产资源开采税的因素以及不同的课征方案都有所研究,学者们还从不同角度分析了矿产资源开采税的社会经济影响,这些研究成果为进一步拓展本领域的研究奠定了良好的基础。然而,关于矿产资源开采税的研究仍有进一步深入挖掘的空间。因此,为探讨矿产资源开采税课征以及其对财政收入的贡献度问题,本文在前人已有文献基础上,对矿产资源开采税课征的法律框架进行梳理,并结合石油价格、美元兑卢布汇率对俄罗斯石油的矿产资源开采税税率进行测算,并分四个阶段对2005-2015年俄罗斯矿产资源开采税对财政收入的贡献度进行探讨。最后,本文从顶层设计的角度出发,对促使俄罗斯矿产资源开采税改革的内在动因及其政企博弈进行了详细分析,并深入探讨了俄罗斯政府期望借助矿产资源税改革摆脱财政困境、改变财政收入结构的道路选择。

二、俄罗斯矿产资源开采税课征及其贡献度分析

矿产资源开采税是依据俄罗斯联邦《税法典》第26条于2001年1月1日开征的。该税由此前的矿产资产开采使用费、矿物原料基地再生产费和原油、凝析油消费税合并而成。

(一)俄罗斯矿产资源开采税课征的法律框架

俄罗斯矿产资源开采税的纳税人为使用地下资源的组织和个人,以及“统一国家法人名单”上矿产资源的使用者。俄罗斯矿产资源开采税的课税对象众多,其中既包括在俄罗斯境内开采的地下资源、从开采废料中提取的矿物,也包括在俄罗斯境外[22]开采的地下资源。

1.俄罗斯矿产资源开采税的计征方式

针对不同类型的矿产资源,俄罗斯将矿产资源开采税的基础税率设定为3.8%-8.0%多个级次,部分矿产资源规定为零税率。由于针对石油课征的矿产资源税占据了矿产资源税收总额的绝大部分比重,俄针对石油开采设定的矿产资源开采税税率与其他矿产资源存在一定的差异,其基础税率与相关指数还要依照税法典的规定每年进行调整。

针对石油开采课征的矿产资源开采税税率的计算公式为:

石油开采矿产资源税税率=石油的基础税率×Кц/Дм…… (1)

其中:石油开采的基础税率由税法典强制规定,并根据不同年份的实际情况进行调整。Кц表示世界石油价格动态的系数,Кц计算如下:

Кц =(Ц-15)×……(2)[23]

其中:Ц为每桶“乌拉尔”原油的价格(按照美元折算),其价格于每月15日前公布。“乌拉尔”石油价格为纳税期间世界市场上(地中海和鹿特丹)所有原油买卖交易日的价格平均值[24]。Р为纳税期间俄罗斯中央银行公布的美元兑换卢布汇率,其汇率由俄罗斯中央银行确定,为纳税期间俄罗斯中央银行每日汇率加总后的平均值。该式中“15”代表石油开采税的起征点为15美元/桶。“261”为2005年税法典中确定的数字,代表石油开采税的起征点×基准汇率。

Дм表示开采石油的特性,计算公式如下:

![]() ……(3)

……(3)

Кндпи为矿产资源开采税系数;Кв为矿产的开采程度;Кз是指定区域地下矿藏的数量;Кд表示开采石油的难度系数;Кдв表示挖掘的具体矿层;Ккан表示石油开采地及石油性质。影响系数Дм的因素如下:

(1)系数Кндпи:2015年系数Кндпи为530,2016年起系数Кндпи为559。(2)系数Кв:若某特定区域0.8≤地下资源消耗程度的系数≤1,则Кв=3.8-3.5×(N为具体矿区的石油开采量,V为2006年1月1日以来 A、B、C1、C2四类可开采石油的初始开采储量)。若地下资源消耗程度的系数≥1,则Кв=0.3。(3)系数Кз:若初始石油开采储量Vз<500万吨,开采程度Свз≤0.05,则Кз=0.125×Vз+0.375;若初始开采量Vз≥500万吨,或开采程度Свз>0.05,则Кз=1。(4)系数Кд:当渗透性指标≤2×10-3平方微米,且固定矿层开采的石油的有效原油层≤10米时,Кд=0.2;当渗透性指标≤2×10-3平方微米,且固定矿层开采的石油的有效原油层>10米时,Кд=0.4;秋明油田以及与其同类的高产固定矿层,Кд=0.8。除此之外,其他矿层开采出石油的难度系数Кд=1。(5)系数Кдв:若Кд<1,或已开采的矿层储量系数<0.8时,系数Кдв=1;系数Кд<1,且0.8≤已开采的矿层储量系数≤1时,系数Кдв=3.8-3.5×(Nдв表示具体矿层的石油开采量,包括开采时的损失,Vдв表示初始可采储量)。(6)系数Ккан:通常情况下Ккан=1,但有八种Ккан取0的特殊情况。

2.俄罗斯矿产资源开采税税率的实际测算

由公式(1)可知,石油开采税税率取决于石油的基础税率、系数Кц与系数Дм,其中任何一个因素的变动都会对石油开采税税率产生影响。

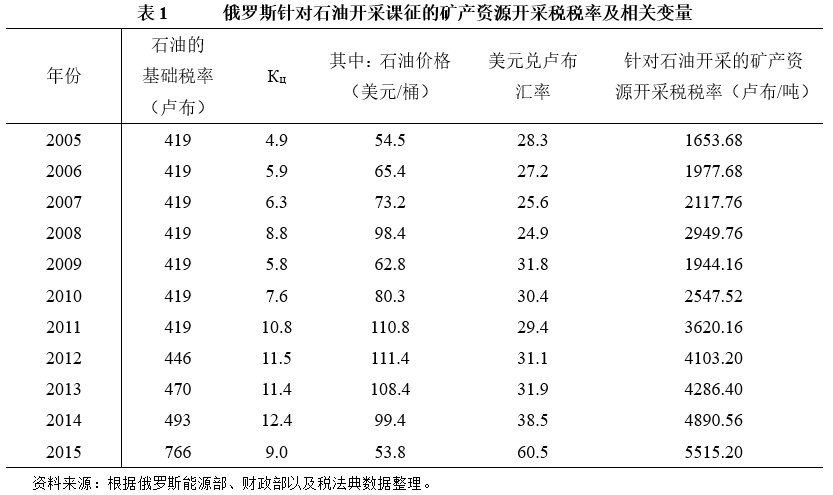

通常情况下,石油的基础税率按照税法典的相关规定进行调整。2005-2014年间,俄罗斯石油的基础税率共调整了三次:2005-2011年间石油的基础税率一直保持419卢布/吨;2012-2014年石油的基础税率每年小幅提高,从446卢布/吨提高至493卢布/吨,年均增幅为5.3%;2015年石油的基础税率为766卢布/吨。

系数Кц是影响矿产资源开采税税率的另一个因素。2005-2014年,Кц以2009年为分界点历经两次增长。由公式(2)可知,石油价格和美元兑卢布汇率是决定系数Кц的两个变量。根据相关性分析可知,石油价格与系数Кц的相关系数为0.872,汇率与系数Кц的相关系数为0.285,石油价格变量对系数Кц的影响大于汇率对系数Кц的影响。系数Кц与石油价格基本呈正相关关系,石油价格上涨,则系数Кц都会相应提高,反之亦然。

系数Дм表示石油特性,数值较为固定,取值范围在1.0-1.5之间。[25]

俄罗斯针对石油开采课征的矿产资源开采税税率及相关变量具体情况详见表1。

(二)俄罗斯矿产资源开采税对财政收入的贡献度分析

众所周知,矿产资源开采税收入是俄罗斯政府财政收入的重要来源。2005-2015年,俄矿产资源开采税收入对财政收入[26]的贡献度的均值为11.7%。在2005-2009年间,矿产资源开采税收入对财政收入的贡献率呈现出现较大波动,由2007的18.1%下降到2009年的7.9%。期间,2007年为贡献率最高的一年,而2009年则为贡献率最低的一年,但自2010年后,矿产资源开采税收入对财政收入的贡献度呈稳步上升态势,由9.5%上升到14.3%,增长了50.5%(见图1)。

图1 石油收入、矿产资源开采税收入与财政收入的贡献度 单位:%

数据来源:根据俄罗斯国库网站数据整理。http://www.roskazna.ru/.

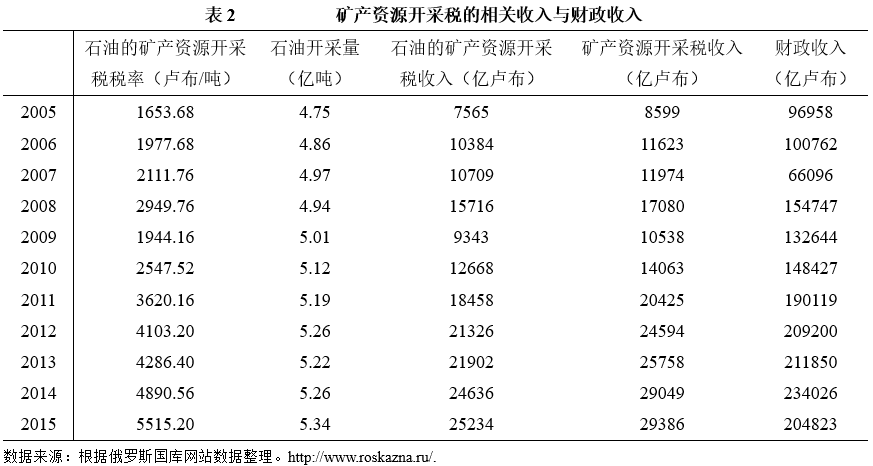

尽管俄矿产资源开采税的课税对象多达数十种,但2005-2015年俄石油开采对矿产资源开采税的贡献度高达88%。虽然在2012-2014年,石油开采对矿产资源开采税的贡献度略有下降,但也维持在85%以上的水平,可以说占据了绝对的主导地位。这样一种收入结构,使石油价格、基础税率、卢布汇率及石油开采量等都成为影响俄罗斯矿产资源开采税收入,亦即对俄罗斯财政收入产生显著影响的决定性因素。

俄罗斯2005-2015年矿产资源开采税相关收入与财政收入详见表2。

综合表1和表2数据可发现,俄罗斯矿产资源开采税收入与石油价格基本呈正相关关系, 2005-2015年,俄罗斯矿产资源开采税课征情况大致可分为以下四个阶段(见图2)。

1.2005-2008年,国际油价飙升,矿产资源开采税收入进入上升通道。在此时期,受伊拉克战争、国际游资炒作、石油需求强劲等影响,国际油价从2005年的54.5美元/桶飙升至2008年的98.4美元/桶,涨幅达80.6%。俄罗斯矿产资源开采税收入也相应提高,由2005年的8599亿卢布增至2008年的17080亿卢布,增幅达98.6%。2005-2008年,矿产资源开采税收入对财政收入的比重经历涨跌。但仍由8.9%上升到11.0%,增长23.6%。

2.2008-2009年,国际油价下跌,矿产资源开采税收入进入下行通道。受美国次贷危机影响,2008年6月国际石油价格出现连续下跌,至当年12月国际油价一度跌至43美元/桶。受此影响俄罗斯矿产资源开采税收入下滑,从2008年的17080亿卢布跌至10538亿卢布,跌幅达38.3%。在此期间,矿产资源开采税收入对财政收入的贡献率由11.5%下降至7.9%,达近十年来的最低值。

3.2009-2012年,国际油价稳定,矿产资源开采税收入保持稳定。经过之前的暴涨暴跌,国际油价再度从2010年的80美元上升至110美元,油价保持高位并小幅震荡。这期间俄罗斯矿产资源开采税收入稳步增长。2010-2012年,俄罗斯矿产资源开采税收入分别为14063亿卢布、20425亿卢布和24594亿卢布,年均增幅达36.5%。同时,2012年俄罗斯政府将矿产资源开采税的基础税率从419卢布提高至446卢布,使2012年矿产资源开采税收入比上年增长42.2%,为2005-2012年间增幅最大的一年。同期,矿产资源开采税收入对财政收入的贡献率也稳步增长,平均增幅为16%,达到11.8%。

4.2012-2015年,国际油价下跌,矿产资源开采税收入增长放缓。2013-2015年,矿产资源开采税收入由25758亿卢布上升至29386亿卢布,但年均增幅仅为2.7%。值得注意的是,尽管2014年7月-2015年7月国际油价从110美元/桶暴跌至50美元/桶,但俄罗斯矿产资源开采税收入并未进入下行通道,其原因在于:尽管油价大幅度下跌,但由于卢布兑美元的汇率也出现了较大规模的下跌,再加上俄政府石油开采的基础税率由493卢布/吨提高至766卢布/吨,增幅达55.4%,使2014-2015年俄矿产资源开采税收入对财政收入的贡献度不跌反升,由12.4%上升至14.3%。

图2 2005-2015年石油价格、汇率与矿产资源开采税收入 单位:美元、卢布/美元、亿卢布

数据来源:根据俄罗斯国库网站数据整理。http://www.roskazna.ru/

综上所述可见,俄罗斯矿产资源开采税收入与石油价格在2014年以前基本呈正向关系,石油价格上升,则矿产资源开采税收入上升,反之则矿产开采税收入下降。但2015年以后这一关系发生了一定的变化,2015年以后,俄罗斯矿产资源开采税总收入并未随油价下跌而降低,其原因在于影响石油开采税税率的其他几个因素,例如美元兑卢布汇率、石油开采量、石油开采基础税率等均出现了较为明显的提升,从而弱化了石油价格对矿产资源开采税收入的影响。

三、财政收入困境下矿产资源开采税的改革动议

2004年以来,俄罗斯政府的财政收支状况总体良好,其中盈余年份略多于赤字年份。但自2015年6月以来,国际油价大跌使2015年俄罗斯的财政赤字达到19451亿卢布,为2009年以来最大值。据俄财政部数据预测,2016-2017年,俄预算赤字仍将维持在2万亿卢布左右的规模,直至2018年俄预算赤字的状况才会有所缓解,并逐步恢复至2013年财政赤字的水平(见图3)。

图3 2008-2015俄罗斯财政赤字及2016-2018预测值 单位:亿卢布

资料来源:俄罗斯财政部网站数据整理。http://www.minfin.ru/ru/

面对财政困境,俄罗斯政府近年来常常选择以储备基金来弥补赤字,储备基金也确曾在解决俄财政困境中发挥过重要作用。在应对2009年金融危机中,俄储备基金合计支出2.7万亿卢布,约为当年俄财政支出总额的30%,并最终帮助俄罗斯政府顺利度过此次危机。而在本次危机中,根据俄罗斯财政部公布的最新数据,截止2016年2月1日,俄罗斯储备基金仅剩3.7万亿卢布,若按美元折算只合497.2亿美元,仅为2009年储备基金的47.1%,且在2015年一年中,储备基金的缩减幅度就几近一半。俄罗斯上议院议员谢鲁阿诺夫曾表示,若国际油价持续低迷以及汇率保持不变,2016年俄储备基金将面临被耗尽的危险。

为避免储备基金耗尽导致赤字问题更加严重,俄罗斯政府一方面削减开支,另一方面积极开源。鉴于增值税、个人所得税的涉及面较广,提高其税率会增加绝大多数企业和个人的税收负担。为避免对纳税人投资、生产和消费积极性的打击,给经济带来更大的负面影响,俄罗斯政府将目光转向利润丰厚的石油行业,希望通过提高矿产资源开采税税率,达到增加财政收入的目的。因为对于俄石油企业来说,即使是在经济环境恶劣的情况下,仍能获取丰厚的利润。

2015年上半年,俄罗斯石油公司净利润同比增长1.5倍,增长的原因得益于石油开采量的提高以及石油公司业务支出的降低[27]。穆迪投资机构2015年8月初的统计数据表明,世界范围内俄罗斯石油天然气企业的收入最多、利润率最高。高盛投资公司的统计数字也显示,在股息收入比例方面,俄罗斯位居世界第一,并且俄罗斯石油天然气企业拥有8.4%的现金流,而国际上同类企业的现金流不到5%。与此同时,俄罗斯石油公司还享受政府提供的各项税收优惠,这也为俄罗斯石油公司打败竞争对手,抢占国际市场份额,最终成为全球范围内利润率最高的企业创造了有利条件。

在国家财政状况日渐恶化,石油企业利润居高不下的情况下,为改善国家财政收支状况,弥补石油价格下跌给国家财政收入带来的损失,抑制石油企业不正常的盈利水平,俄罗斯财政部提出调高矿产资源开采税税率的改革动议。2015年9月俄罗斯财政部提出,期望2016年将石油的基础税调高至857卢布/吨,2017年提高至919卢布/吨。按照这一税率,若以石油价格每桶50美元和美元兑卢布汇率1:60卢布计算,则2017年俄罗斯石油的矿产资源开采税税率为5915卢布/吨,其中系数Кц约为8.04。以俄罗斯能源部提出的2017年石油开采量5.24亿吨计算,则2017年俄罗斯石油矿产资源开采税收入将达到30996亿卢布,将比2015年的25234亿卢布增长23%,即俄罗斯财政部将从石油企业多获得5千亿卢布的税收收入。

俄财政部认为,与提高退休年龄和减少养老金指数等不受欢迎的财政税收改革方案相比,提高矿产资源开采税的方法更为可行[28]。对于政府来说,无论是缩减民生支出、动用储备基金还是提高石油公司税负,任何一种选择都会带来困难和阵痛,但提高矿产资源开采税税率是较优的选择,也是最易在社会上达成共识,并能够在短期内有所成效的选择。

四、矿产资源开采税改革政治经济影响

虽然俄财政部提出了提高矿产资源开采税税率的改革方案,但是该改革方案的实施却极不顺利。由于提高矿产资源开采税税率会增加石油开采成本,并对石油企业在国际市场的竞争中造成负面影响,俄罗斯财政部关于提高矿产资源开采税税率的提议遭到石油行业的一致反对,甚至在政府部门内部也引发了争议。

(一)政府内部博弈

针对财政部提高矿产资源开采税税率的提议,俄罗斯能源部和经济发展部都发表了不同的意见。俄罗斯能源部部长亚历山大·诺瓦克认为,提高矿产资源开采税与现行法律相违背,不符合此前制定的《2035年前俄罗斯能源战略草案》。他指出,“能源部反对更改现行法律,早在2014年我们与各部门商讨税收规则时,就已达成五年内不变更矿产资源开采税税收条款的协议,这项协议是保障石油等能源部门发展的基础条件”。同期,俄罗斯自然资源部部长谢尔盖·顿斯基也表示,出于对勘探及新项目的投资风险考虑,他不接受财政部的提议。

经济发展部副部长尼古拉·巴图库佐夫认为,提高矿产资源开采税税率的做法会严重打击石油开采业和石油产地的经济发展,同时降低石油开采的效率。因为提高矿产资源开采税会导致新项目投资缩水,使石油公司向社会提供的岗位减少,甚至出现削减现有岗位的可能,这将给原本就增长乏力的就业市场带来负面影响。

负责俄罗斯能源领域的副总理伊戈尔·谢钦也向普京提出申请,希望政府承诺不增加俄罗斯石油企业的负担。在该申请信中谢钦提到,如果提高矿产资源开采税税率,或将导致俄罗斯石油开采量下降,俄罗斯石油行业将在2025年前累计蒙受7万亿卢布的损失[29]。

然而,俄罗斯财政部关于矿产资源开采税改革的提议始终没有停止。随着石油价格的不断下跌,俄财政部急于寻求1.5万亿卢布弥补预算,2016年1月俄财政部再次提出修改矿产资源开采税的计征方式,但能源部并未予以回复。

(二)政府与石油企业间博弈

与政府开展博弈的俄罗斯石油企业主要为以下7家公司,即:Роснефть(俄罗斯石油公司)、ЛУКойл(卢克石油公司)、 Сургутнефтегаз(苏尔古特石油天然气股份公司)、 Газпром(俄罗斯天然气工业股份公司)、Татнефть(鞑靼石油公司)、 Башнефть(巴什石油股份公司)、Русснефть(卢斯石油公司),这7家公司集中了俄罗斯近90%的石油产量。

根据美国银行分析,若按照俄财政部提高矿产资源开采税税率的方式计算,预计2016年俄罗斯各大石油公司缴纳的税款将增加,税收负担也将相应提高。以俄罗斯石油公司为例,2016年俄罗斯石油公司将多缴纳1710亿卢布,同时税收负担上升14%,卢克石油公司多缴纳700亿卢布,税收负担上升7%,苏尔古特石油天然气股份公司多缴税款480亿卢布,税收负担上升14%,俄罗斯天然气工业股份公司多缴纳370亿卢布,税收负担上升8%,鞑靼石油公司多缴纳200亿卢布,税收负担上升10%,巴什石油股份公司多缴纳税款150亿卢布,税收负担上升9%,其中俄罗斯石油公司和苏尔古特石油天然气股份公司税收负担上升比例最大,皆为14%。

由此,俄石油公司的代表们称,提高矿产资源开采税将加重石油企业的负担是毋庸置疑的,他们认为,提高税负将对整个石油产业产生负面影响,不利于石油开采的稳定。据美国银行分析员卡伦分析,若矿产资源开采税税率发生变动,2017年俄罗斯的石油产量可能会下降2%[30],而在未来俄罗斯能源企业的石油产量还将进一步下降,预计2017年俄能源企业的石油开采量还将减至5.24亿吨,2018年则进一步降低至5.21亿吨。

但俄罗斯副总理德沃尔科维奇对此表示不同意。德沃尔科维奇认为,尽管存在石油开采量减少的风险,但政府有明确的计划稳定开采量并使石油公司更加有效地利用自己的资源。俄罗斯能源部部长诺瓦克表示,得益于前三年的投资,虽然俄罗斯石油行业处于困难时期,但企业仍能从容应对挑战,将俄罗斯石油产量维持在高位[31],2015年俄罗斯石油开采量5.27亿吨,与2014年相比增长1%,并且这一效应在2016年将会更为显著,2016年俄石油产量预计5.26亿吨。

综上所述可以发现,俄罗斯财政部以提高矿产资源开采税税率的方式扩大政府财政收入的想法尽管看似可行,但要完成这项任务却极为艰难。为了减轻石油企业对于提高矿产资源开采税税率的抵触,促使石油企业与政府达成一致,俄罗斯财政部副部长谢尔盖·沙塔洛夫曾表示,可以在提高石油矿产资源开采税税率的同时,降低石油的出口关税,以此减轻石油企业的整体税负。

由此,尽管政府承诺降低出口关税,但是石油企业对政府能否及时降低出口关税,以及降低的实际比例等操作细节仍抱怀疑态度。同时,石油企业还认为,政府提高矿产资源开采税税率与降低出口关税的做法意味着,石油企业需要先行承担税负而后才可享受部分税收的减免。因此,在最终方案没有形成之前,石油企业出于自身利益的考虑,对财政部提高矿产资源开采税税率的提议还是一致反对,并与政府部门展开了激烈的博弈。

(三)解决方案与未来发展趋势

针对提高矿产资源税税率的提议,由于石油企业不断向政府施压,极力反对财政部提出的提高矿产资源开采税的改革方案,使该提议最终未能获得议会的批准。2015年11月,俄政府被迫与石油公司达成一项折中的协议,即2016年暂由俄罗斯天然气工业股份公司一次性向政府缴纳一千亿卢布的矿产资源开采税。俄罗斯天然气工业股份公司是俄罗斯石油企业的纳税大户,2014年缴税各类税款1.2万亿卢布,预计2016年俄罗斯天然气工业股份公司将共缴纳1.5万亿卢布,其中包括此次多缴纳的一千亿卢布[32]。

尽管此次俄罗斯财政部提出的方案并未达成,但政府还是获得了一笔来自石油企业的收入,财政部也挽回了部分颜面。但从总体来看,俄政府的损失不可谓不巨大,不仅损失了一个未来长期可持续的巨额财政收入来源,仅未来三年就高达1.5万亿卢布,还使财政部借助于经济危机调高石油开采税率,抑制石油企业高额垄断利润,调整政府财政收入结构,降低财政收入对油气收入的依赖,逐步摆脱国际油价对国家财政收入影响的改革构想未能及时得以实现,使俄罗斯失去了一个对财政收入结构进行改革与调整的良好契机。

未来几年,俄罗斯针对油气的税收制度改革仍就持续进行,降低石油出口关税税率,提高矿产资源开采税税率,平衡重、轻质原油出口关税税率是未来俄罗斯油气课税改革的三大主要方向。2016年初,俄罗斯财政部提议将石油出口关税税率由42%下调至36%,截止2016年5月,该目标已基本达成,政府在一定程度上实现了其调整财政收入结构,降低对油气出口收入依赖的愿景。2017-2018年,俄罗斯财政部期望进一步石下调油出口关税税率,由现阶段的36%调低至30%。

从上述分析可以发现,俄罗斯矿产资源开采税不仅涉及经济范畴,更涉及政治范畴。虽然提高矿产资源开采税税率有利于俄罗斯经济结构调整、有利于国家宏观调控大局,俄罗斯石油公司有能力且有义务与本国政府共渡难关、共同改进,但自身利益最大化的市场经营者们显然对此问题的思考角度与政府完全不同,从而加大了矿产资源税改革推行的阻力。除此之外,此次调整方案的无疾而终也显示出,在与垄断集团的博弈过程中,俄罗斯政府严重受制于石油企业,始终处于被动之中,这也是此次矿产资源开采税改革方案未能实现的关键。

由此,如何进一步调整国内石油领域税收政策,对于俄政府来说,也是一项需要认真思考与积极应对的任务。俄罗斯政府的任务不仅在于提高矿产资源税税率,扩大政府财政收入来源,降低政府财政收入对石油开采及出口的依赖,同时还应考虑将矿产资源开采税税率控制在合理范围之内,使其不至影响石油企业的正常运营[33],以取得石油企业最大限度的认同与支持。基于矿产资源开采税税率的变动会对俄罗斯财政收入、石油开采量、石油出口价格等产生显著的影响,未来俄罗斯政府对矿产资源开采税将会进行怎样的调整,以及调整后会产生哪些政治经济影响,这些问题都还需要我们予以持续的关注。

[①] Картовенко И.В. Динамика налогообложения нефтедобычи в современной России// Финансы и кредит, 2009, № 8.

[②] Полякова Л.Е. Анализ значимости факторов дифференциации налога на добычу полезных ископаемых (НДПИ)применительно к малой нефтедобывающей компании Татарстана//Нефть и капитал, 2006, № 5.

[③] Петрова Т.В., Тихонова И.В. Концептуальные основы совершенствования элементов налога на добычу полезных ископаемых// Горный информационно-аналитический бюллетень (научно-технический журнал), 2007, № 10.

[④] 修正系数在0.7-1之间。

[⑤] Грызлова Е.В.Усовершенствование механизма исчисления НДПИ// Налоговая политика и практика, 2008, № 8.

[⑥] Сапаров Н.Д. Особенности исчисления налога на добычу полезных ископаемых. http://www.tusur.ru/2011/09/15.

[⑦] Полякова Л.Е. Дифференциация НДПИ: от месторождения к скважине//Налоговая политика и практика, 2007, № 3.

[⑧] Соловьева И.А.,Макашева Л.А. Совершенствование экономического механизма государственного регулирования нефтегазового комплекса//Науковедение, 2015, № 2.

[⑨] Янин К.Е. Оценка влияния изменений в расчете НДПИ на эффективность проектов разработки нефтяных месторождений западной сибири // Нефтегазовое дело, 2007г.

[⑩] Герасимчук П.И. Государственная поддержка добычи нефти и газа в России: какой ценой?// Москва–Женева, WWF России и IISD, 2012г.

[11] Гохберг Л.М. Разработка интегрированной взаимоувязанной системы стратегических моделей развития нефтегазового комлкекса России.Образование У С.Участие в научно-исследовательских работах // Религиоведение, 2014, № 7.

[12] Калашникова Н.Ю. Состояние и оценка налога на добычу полезных ископаемых в налоговых доходах страны// Nauka-rastudent.ru, 2014, № 3.

[13] Малкина М.Ю., Павлинова О.В. Анализ уровня доходности и риска поступлений по НДПИ от нефтедобычи регионов Российской Федерации// Налоги, 2014, № 34.

[14] 税收负担和税收基础的划分标准分别为2101.6卢布/吨和17801吨。

[15] 相关数据包括平均名义税收负担、平均实际税收负担。

[16] 王海燕:《哈萨克斯坦与俄罗斯矿产资源(石油)开采税浅析》,载《国际石油经济》2009年第9期。

[17] 冯连勇,王月:《金融危机对俄罗斯石油工业的影响》,载《俄罗斯中亚东欧研究》2009年第2期。

[18] 郭晓琼:《关于俄罗斯石油部门矿产资源开采税改革的探讨》,载《俄罗斯中亚东欧市场》2009年第1期。

[19] 干卫星:《俄罗斯与原油相关的税收及其对石油公司利润的影响》,载《国际石油经济》2011第1期。

[20] 徐珏,王海燕:《哈俄两国矿产资源开采税对我国“走出去”企业的影响》,载《涉外税务》2012年第1期。

[21] 刘旭:《油价下跌与欧美制裁下的俄罗斯石油企业经营现状分析》,载《俄罗斯研究》2015第5期。

[22] 境外包括外国政府租赁或根据国际合同属于俄罗斯管辖的地区。

[23] Кц的公式根据年份调整,2002-2004,Кц =(Ц-8)×,2005-2008年,Кц =(Ц-9)×.

[24] 根据税法典规定,当乌拉尔石油价格跌至109.5美元/吨时,其基础税率为0;当乌拉尔石油价格在109.5-146美元/吨之间,基础税率的提高幅度不超过石油价格为109.5美元/吨时税率的35%;当乌拉尔石油在146美元/吨-182.5美元/吨之间,且每桶征税不超过12.78美元/吨时,基础税率的提高幅度不超过石油价格为146美元/吨时税率的45%;当乌拉尔石油价格超过182.5美元/吨时,且每桶征税不超过29.2美元/吨时,基础税率的提高幅度不超过石油价格为146美元/吨时税率的59%。此外,乌拉尔石油价格还以俄罗斯关税税率作为参考,若纳税期内原油出口关税不同,则采用税期内的每日税率的加权平均值。

[25] 由于Дм数值每年不同,此处为方便计算取平均值按1.25计算,与各地实际的矿产资源开采税税率有小幅偏差。

[26] 为计算准确此处刨除预算外收入,即未计入国家预算外基金收入、地区预算外基金收入。此处财政收入收入为联邦政府预算与联邦主体汇总预算之和。

[27] 《中亚俄罗斯油气市场信息》,中国能源战略研究院,2015年8月17日。http://www.cup.edu.cn.

[28] Не трогать пенсионеров, а пощипать нефтяников. http://www.bfm.ru/news/303860.

[29] Закрытая встрече Медведева с нефтяниками. http://maxpark.com/community/5325/content/3713868.

[30] Bloomberg: главы российских нефтекопаний проведут закрытое совещание с Медведевы. https://tvrain.ru/news/ 2015/9/27.

[31] 《中亚俄罗斯油气市场信息》,中国能源战略研究院,2015年12月22日。http://www.cup.edu.cn.

[32] Газром в 2016 году может заплатить налоги на 1.5 трлн рублей. http://ria.ru/economy/20151225/.

[33] Увеличение н алогов для нефтяников:за и против. http://teknoblog.ru/2015/09/27/47457.